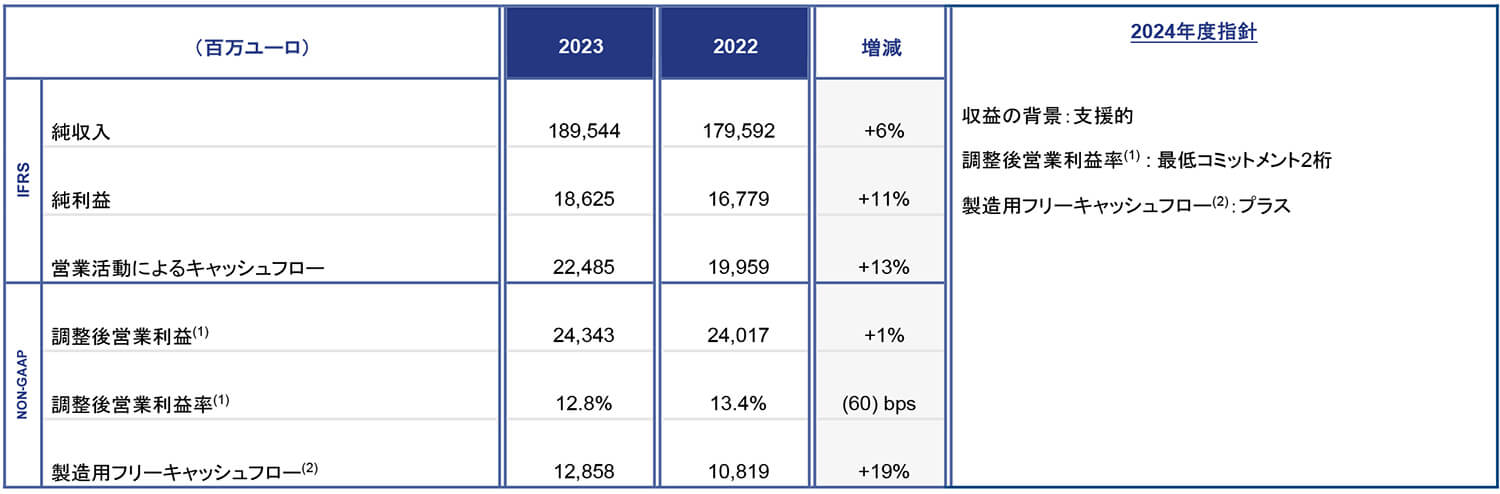

- 純収入は1,895億ユーロで、2022年比6%の増加、連結出荷台数は7%増加

- 純利益は11%増の186億ユーロ。調整後営業利益(1)は1%増の243億ユーロ、調整後営業利益率は12.8%

- 製造用フリーキャッシュフロー(2)は129億ユーロで、2022年比19%の増加

- 製造用手元流動性資産は611億ユーロで、バランスシートは健全

- LEVの販売は2023年に27%増加し、PHEVは米国で1位、LEVは米国で2位となり(3)、2023年のBEVの世界販売は21%増加

- 2023年に配当と自社株買いを通じて株主に66億ユーロの現金を還元、これは2022年の43億ユーロと比較して53%の増加

- 配当案は普通株1株あたり1.55ユーロ、前年比約16%増、株主の承認待ち

- 2024年の30億ユーロの公開市場自社株買いプログラムを発表

| 「Stellantisの設立からちょうど3年が経過したところであり、最も強い逆風の中でも最高レベルで業務を遂行し、当社の成長ストーリーに大きく貢献してくれているチームに心から感謝します。本日発表した記録的な財務結果は、当社が業界の新たな世界的リーダーとなり、激動の2024年に向けて盤石であり続けることを証明しています。当社の柔軟なテクノロジーと製品ロードマップのおかげで、私たちは起こり得るさまざまなシナリオに対処し、「Dare Forward 2030」の目標を達成し続ける準備ができています。」 |  |

| CEO、カルロス・タバレス | シトロエンë-C3 |

報告データはすべて未監査です。本資料の別のページに記載されている「セーフハーバー条項」の項を参照してください。

報告データはすべて未監査です。本資料の別のページに記載されている「セーフハーバー条項」の項を参照してください。

2024年2月15日、アムステルダム発 – Stellantis N.V.は本日、2023年通期の記録的な業績を報告しました。純収入は前年比6%増の1,895億ユーロ、純利益は11%増の186億ユーロ、製造用フリーキャッシュフローは前年比19%増の129億ユーロでした。世界のBEV販売は前年比21%増、LEV販売は前年比27%増で、米国のPHEV販売では第1位(3)、米国のLEV販売では第2位(3)となりました。これらの実績は「Dare Forward 2030」の目標と一致するものであり、以下の具体的な行動によって裏付けられています。

ケア:Stellantisは、2038年までの二酸化炭素排出量実質ゼロの目標達成に向けて順調に進んでいます(4)。2023年、Stellantisは、スコープ1および2の二酸化炭素排出量の絶対値(tCO2)をベースラインの2021年比で20%削減しました。また、顧客重視の姿勢を貫いた成果として、顧客への納車から3か月後の車両不具合率は、2021年と比較して40%以上減少しました。循環型消費モデルを導入している当社は、イタリアに初のサーキュラーエコノミーハブを開設して、材料の回収と持続可能な再利用の産業化を目的としたセンターオブエクセレンスを構築し、同事業は前年比18%の売上成長を実現しました。当社は従業員持株制度「Shares to Win」をイタリアとフランスで開始しました。2024年中に他の国にも拡大する予定です。また、世界中の従業員の約90%をカバーする600以上の労働協約が締結されました。Stellantis学生賞は、継続的な学習と教育への献身を称え、従業員の家族600人以上を表彰しました。Stellantis財団はCERNと提携し、科学教育のための新しいアウトリーチセンターであるサイエンスゲートウェイをジュネーブに開設しました。

技術:市場全体の成長および北米での電動化推進をサポートするため、2024年にはさらに18車種のBEVを発売し、2024年末までにBEVは合計48車種に達する予定です。新型シトロエンë-C3の価格は23,300ユーロからで、これは欧州で生産されるBセグメントEVの中で最も競争力のある価格です。Jeep®アベンジャーは、2023年欧州カー・オブ・ザ・イヤーを受賞し、引き続き最高の栄誉を獲得しています。Stellantisは、BEVを重視した完全新設計のプラットフォーム計4種類の開発を進めていますが、その第1弾「STLA Medium」を発表し、プジョーE-3008に搭載しました。これはクラス最高水準の航続距離700km(435マイル)を実現します。第2弾の「STLA Large」プラットフォームは2024年に発表予定で、これは航続距離800km(500マイル)と顧客の期待を上回る性能を備えています。STLA Largeは、柔軟性の高いBEVネイティブのプラットフォームで、DおよびEセグメントの今後のグローバル車両の基盤となり、ハイブリッドや内燃機関を含む複数の推進システムに対応しています。Stellantisは、2027年までの原材料調達を確保し、LFPバッテリーセルおよびモジュールの供給に関してCATLと契約を締結し、バッテリー用化学品のポートフォリオをさらに拡大しました。StellantisとAmpleは、完全に充電されたEVバッテリーを5分以内に提供するバッテリースワップ技術でパートナーシップを確立しました。Stellantisは、Symbioおよびその他の株主と協力して、フランス初のギガファクトリーであり、水素燃料電池を生産する欧州最大の統合拠点であるSymphonHyの設立に参画しました。Stellantisは、供給の安全性を確保し、イノベーションを推進するために、多面的な半導体戦略を実施しています。Foxconnとの折半出資の合弁会社であるSiliconAutoは、2026年から新世代の自動車産業車両プラットフォームに向けてチップを製造します。2023年、Stellantis Venturesは新規スタートアップ6社に投資し、Stellantisは新規スタートアップと49件の商業契約を締結しました。

価値:柔軟性、実行力、回復力、敏捷性はStellantisの考え方の中核を成すものであり、いくつかの技術および新モデルの発表により、当社は顧客の需要、市場の変動、政治的変化を乗り越えて利益を上げる態勢を整えています。Stellantisは「第3のエンジン」(5)により、拡大EUと北米以外でも継続的な成長を達成し、純収入が13%増加しました。中国では、StellantisはNEV(新エネルギー車)の専業メーカーであるLeapmotorに14億ユーロを投資し、現在約21%の株式を保有しています。Stellantisは同社の中国での有望な成長をサポートする上で主導的な役割を果たすとともに、Stellantisが管理する新しい合弁会社Leapmotor Internationalを通じてグローバルな事業拡大の機会を得ました。これにより、Stellantisはビジネスモデルの空白地帯に対処し、中国と海外の両方でLeapmotorの競争力の恩恵を受けることができます。商用車部門のStellantis Pro Oneは、EU30および南米で市場シェア首位を獲得し、EU30でのBEV販売ではBEV市場シェア38.8%を得て、誰もが認めるリーダーとなりました。同事業部門は、内燃機関、バッテリー電気、燃料電池水素、航続距離延長型の各バリエーションを含む、完全に更新・拡張されたラインアップにより、2027年までに世界的なリーダーシップを獲得することを目標としています。データ・アズ・ア・サービス部門であるMobilisightsは、カスタムデータパッケージとデータストリーミングの提供を通じて、革新的なソリューションを生み出し、戦略的契約を獲得しました。

ガイダンスと展望:経営陣は、2023年の勢いを土台に、供給と物流上の制約の減少、金利の安定化と潜在的な引き下げ、当社が見込んでいる商品提供の拡大による利益など、多くの要因が2024年の収益を下支えする可能性があると指摘しています。当社は、マクロ経済の不確実性にもかかわらず、2024年に2桁の調整後営業利益(AOI)率を確保し、製造用フリーキャッシュフローをプラスにするという最低限のコミットメントを改めて表明しています。

株主の承認が得られ次第、Stellantisは、前年比約16%増となる普通株1株あたり1.55ユーロの配当金を支払うことを提案します。NYSE、ユーロネクスト・ミラノ、ユーロネクスト・パリの予想カレンダーは次のとおりです。(i) 権利落ち日2024年4月22日、(ii) 基準日2024年4月23日、(iii) 支払日2024年5月3日。Stellantisはまた、2024年に30億ユーロの公開市場自社株買いプログラムを実施する予定です。これには、2024年に実施する株式型報酬および従業員持株制度に充てられる5億ユーロの自社株買いが含まれます。

On February 15, 2024 at 2:00 p.m. CET / 8:00 a.m. EST, a live webcast and conference call will be held to present Stellantis' Full Year 2023 Results. The webcast and recorded replay will be accessible under the Investors section of the Stellantis corporate website at www.stellantis.com. The presentation material is expected to be posted under the Investors section of the Stellantis corporate website at approximately 7:30 a.m. CET / 1:30 a.m. EST on February 15, 2024.

UPCOMING EVENTS: Annual General Meeting - April 16, 2024; Q1 Shipments & Revenues - April 30, 2024; Investor Day 2024 - June 13, 2024

About Stellantis

Stellantis N.V. (NYSE: STLA/ Euronext Milan: STLAM/ Euronext Paris: STLAP) is one of the world’s leading automakers aiming to provide clean, safe and affordable freedom of mobility to all. It’s best known for its unique portfolio of iconic and innovative brands including Abarth, Alfa Romeo, Chrysler, Citroën, Dodge, DS Automobiles, Fiat, Jeep®, Lancia, Maserati, Opel, Peugeot, Ram, Vauxhall, Free2move and Leasys. Stellantis is executing its Dare Forward 2030, a bold strategic plan that paves the way to achieve the ambitious target of becoming a carbon net zero mobility tech company by 2038, with single-digit percentage compensation of the remaining emissions, while creating added value for all stakeholders. For more information, visit www.stellantis.com. Contacts: communications@stellantis.com or investor.relations@stellantis.com

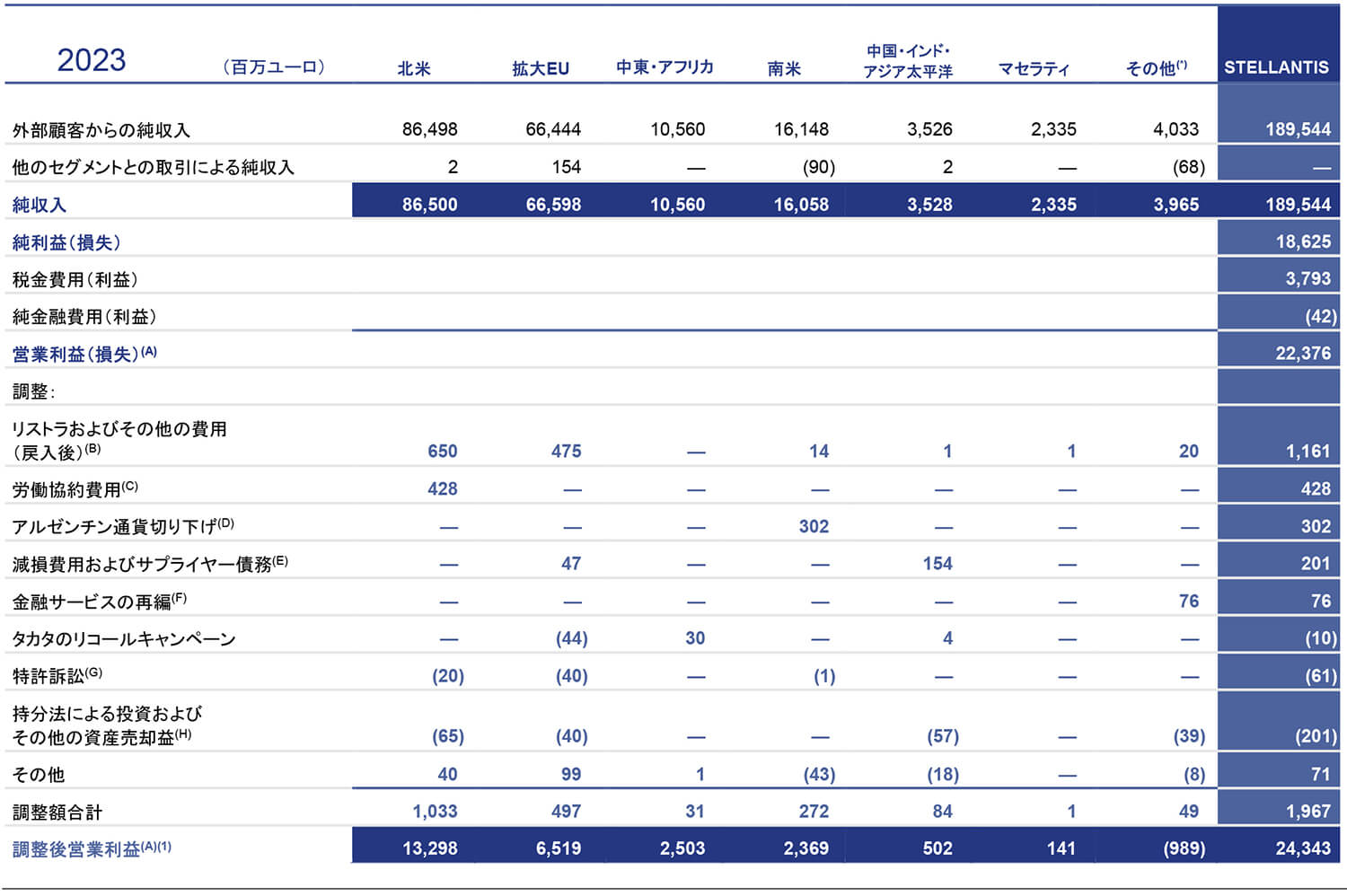

2023年通期のセグメント別業績*

|

|

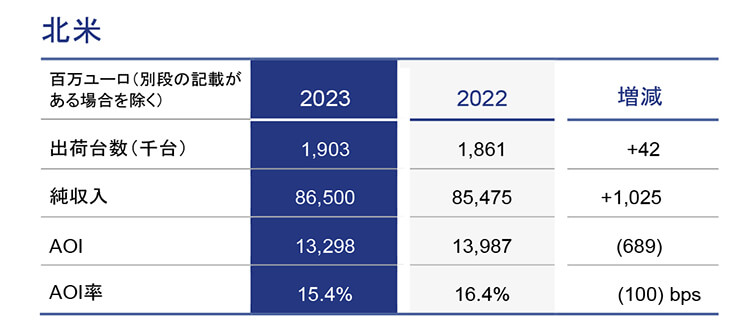

| • 出荷台数は、2%増加しました。これはおもにJeepグランドチェロキー、ダッジ・ホーネット&チャージャー、ラム・プロマスターの出荷台数の増加によるものです。 • 純収入は、1%増加しました。これはおもに販売台数の増加と強気の正味価格設定によるものですが、不利な為替換算およびミックス効果によりほぼ相殺されました。 • 調整後営業利益は、5%減少しました。これはおもに不利なミックス、為替、生産の中断、労働協約に関連したコストによるものですが、正味価格の上昇と販売台数の増加により一部相殺されました。 |

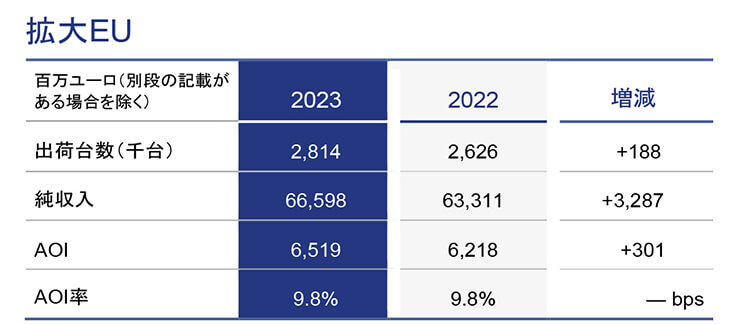

• 出荷台数は、7%増加しました。これはフィアット・デュカト、新型Jeepアベンジャー、オペル・アストラ、プジョー2008、アルファ ロメオ・トナーレが牽引しました。 • 純収入は、5%増加しました。これはおもに販売台数の増加、正味価格の上昇および有利なミックスによるものですが、買戻し義務のある車両の販売台数増加と為替換算の影響により一部相殺されました。 • 調整後営業利益は、5%増加しました。これはおもに正味価格の上昇によるものですが、物流コストと仕入コスト、保証コストと研究開発コストの増加によって一部相殺されました。 |

|

|

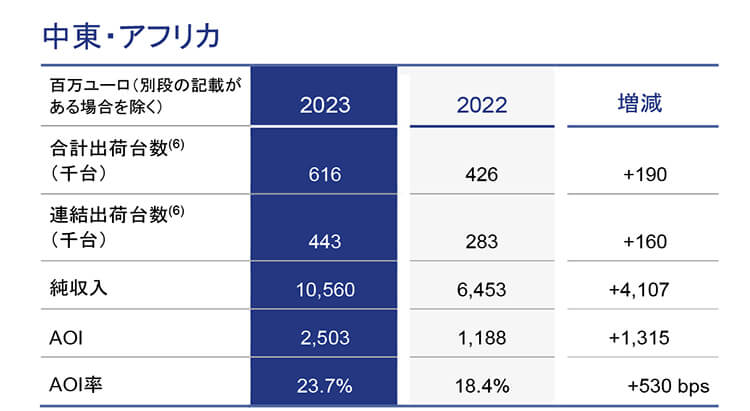

| • 連結出荷台数は、57%増加しました。これはフィアット・ドブロ・カーゴ、フィアット・ティーポ、シトロエンC4 X、プジョー408、フィアット・デュカトの販売台数増加が牽引しました。 • 純収入は、64%増加しました。これは、おもに販売台数の増加、強気の正味価格設定(トルコリラの下落に対抗する価格設定を含む)およびミックスの改善によるものですが、マイナスの為替換算(おもにトルコリラ)の影響によって一部相殺されました。 • 調整後営業利益は、111%増加しました。これはおもに正味価格の上昇と販売台数の増加およびミックスの改善によるものですが、マイナスの為替取引および換算(おもにトルコリラに関連)の影響により一部相殺されました。 |

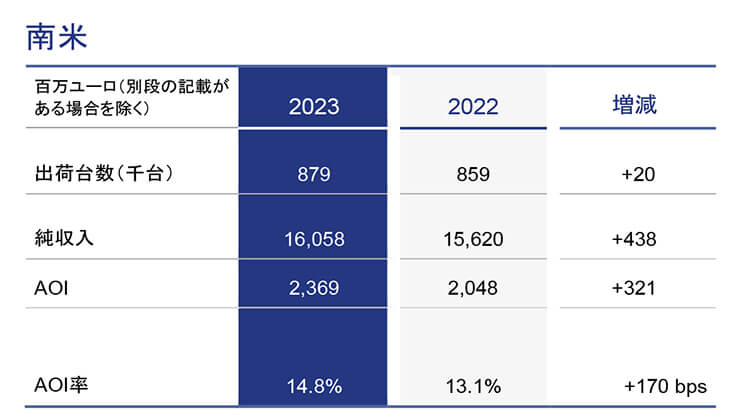

• 出荷台数は、2%増加しました。フィアット・ファストバック、シトロエンC3、フィアット・クロノス、ラム・ランペイジ、プジョー208の販売台数増加が牽引しました。 • 純収入は、3%増加しました。これはおもに販売台数の増加と正味価格の上昇によるものですが、アルゼンチンペソの為替換算およびミックスのマイナスの影響により一部相殺されました。 • 調整後営業利益は、16%増加しました。これはおもに車両の正味価格の上昇と販売台数の増加によるものですが、不利なミックスと為替の影響により一部相殺されました。これには、アルゼンチン新政権の経済政策によるアルゼンチンペソの切り下げに関連する3億200万ユーロの影響は含まれていません。 |

|

|

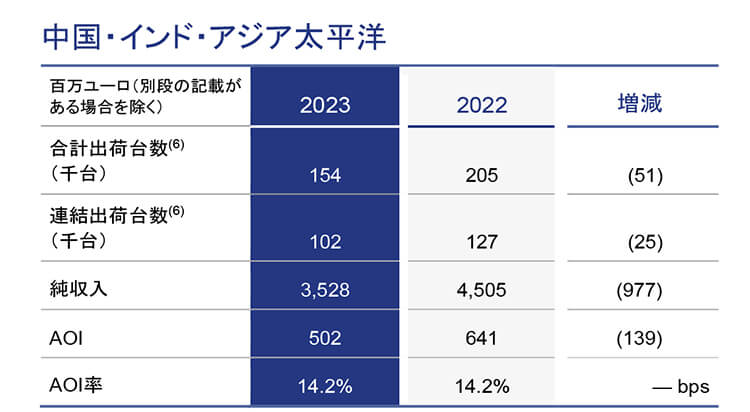

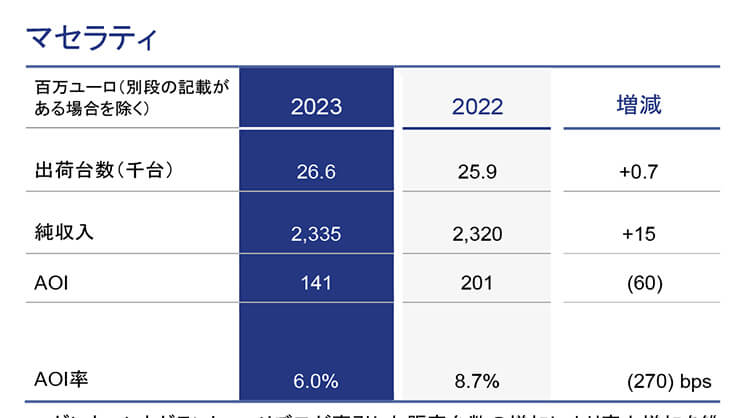

| • 販売台数の減少と為替の逆風にもかかわらず、規律ある価格設定、インド・アジア太平洋地域(IAP)でのラムの出荷台数の増加、中国とIAPの両方でJeepグランドチェロキーの出荷台数の増加、販売管理費と研究開発費のコスト効率の有利なミックスにより、調整後営業利益率を維持しました。 | • グレカーレとグラントゥーリズモが牽引した販売台数の増加により売上増加を維持。調整後営業利益の低下は、おもに最近発売のモデルによる研究開発費の償却増加、製造コストの上昇、不利な国のミックスによるものですが、ネームプレートのミックス改善と有利な正味価格によって一部相殺されました。 |

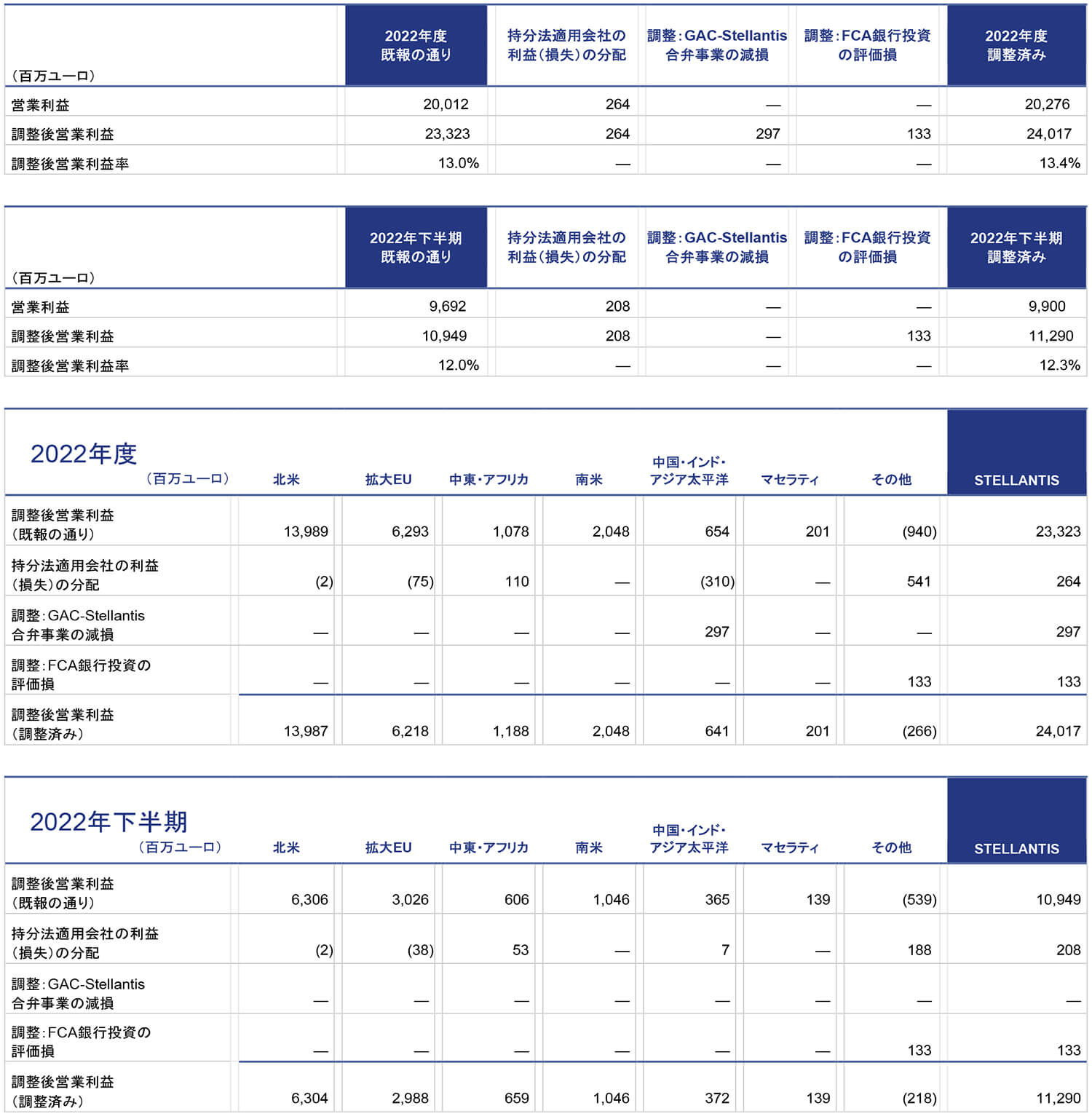

(*) 2023年1月1日以降、持分法適用会社の利益分配は営業利益および調整後営業利益に含まれます。2022年との比較はこれに応じて調整されています。詳細はp.13~14を参照してください。

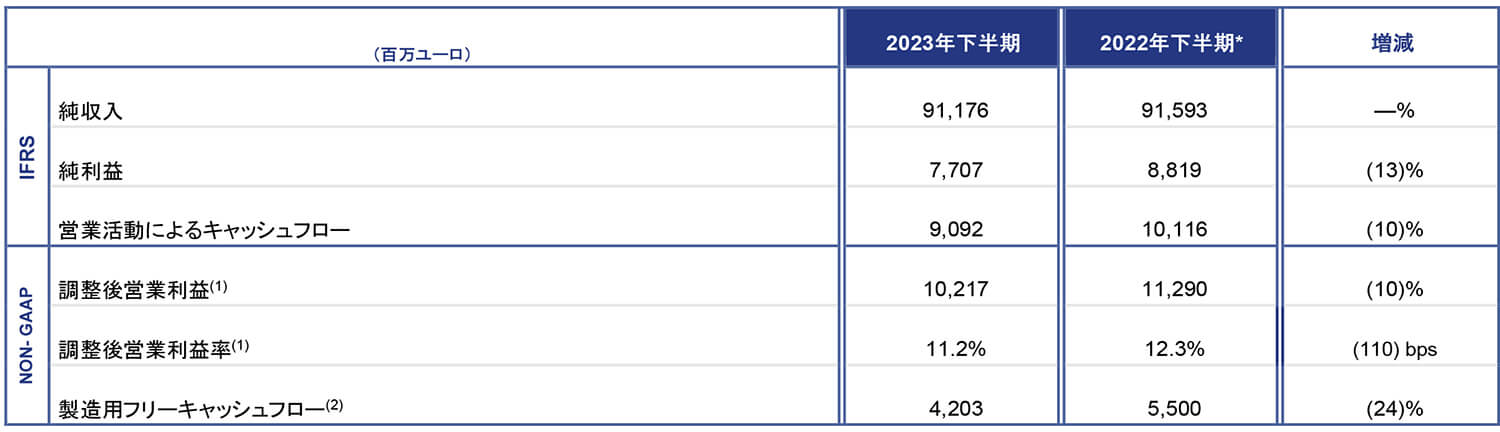

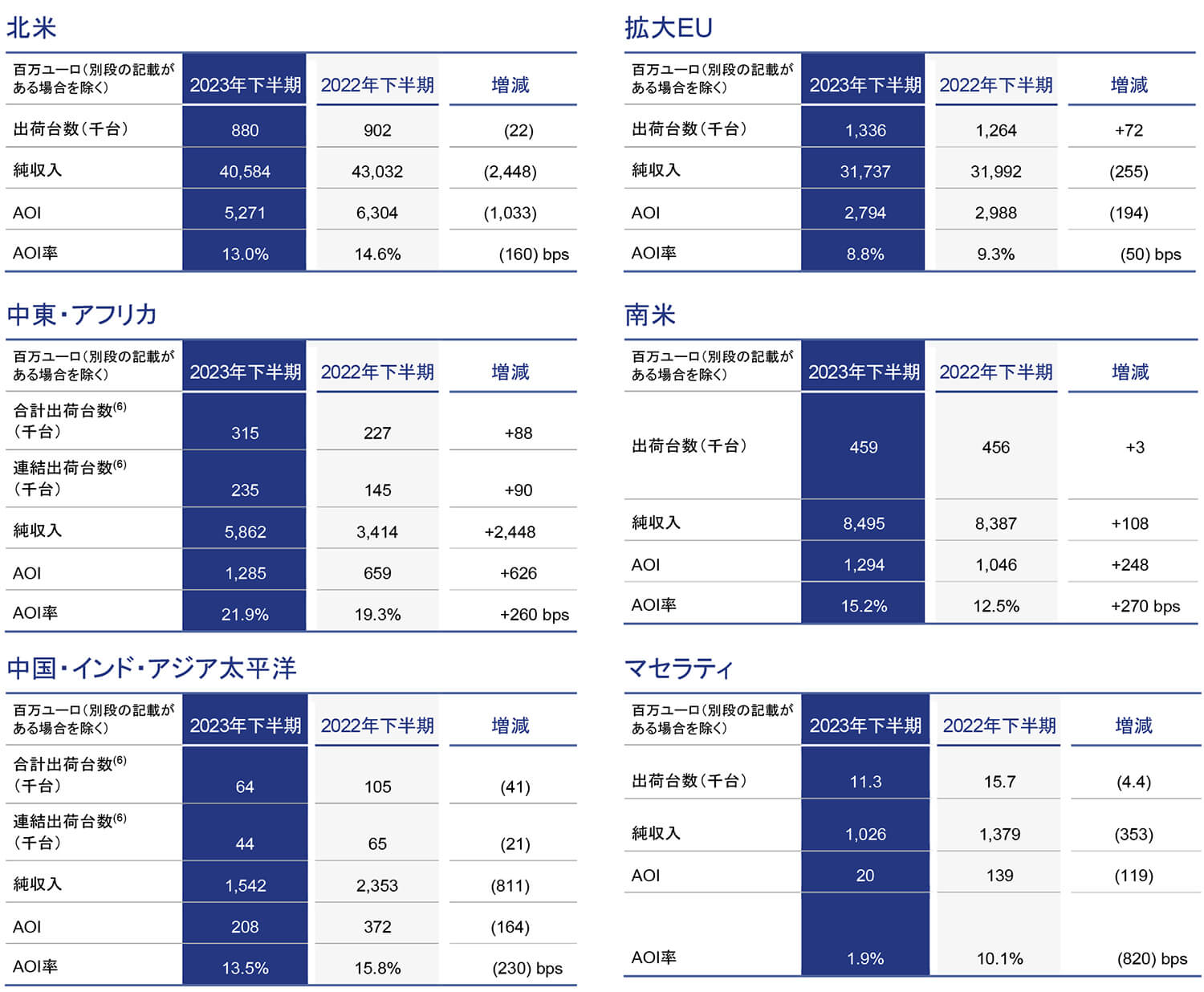

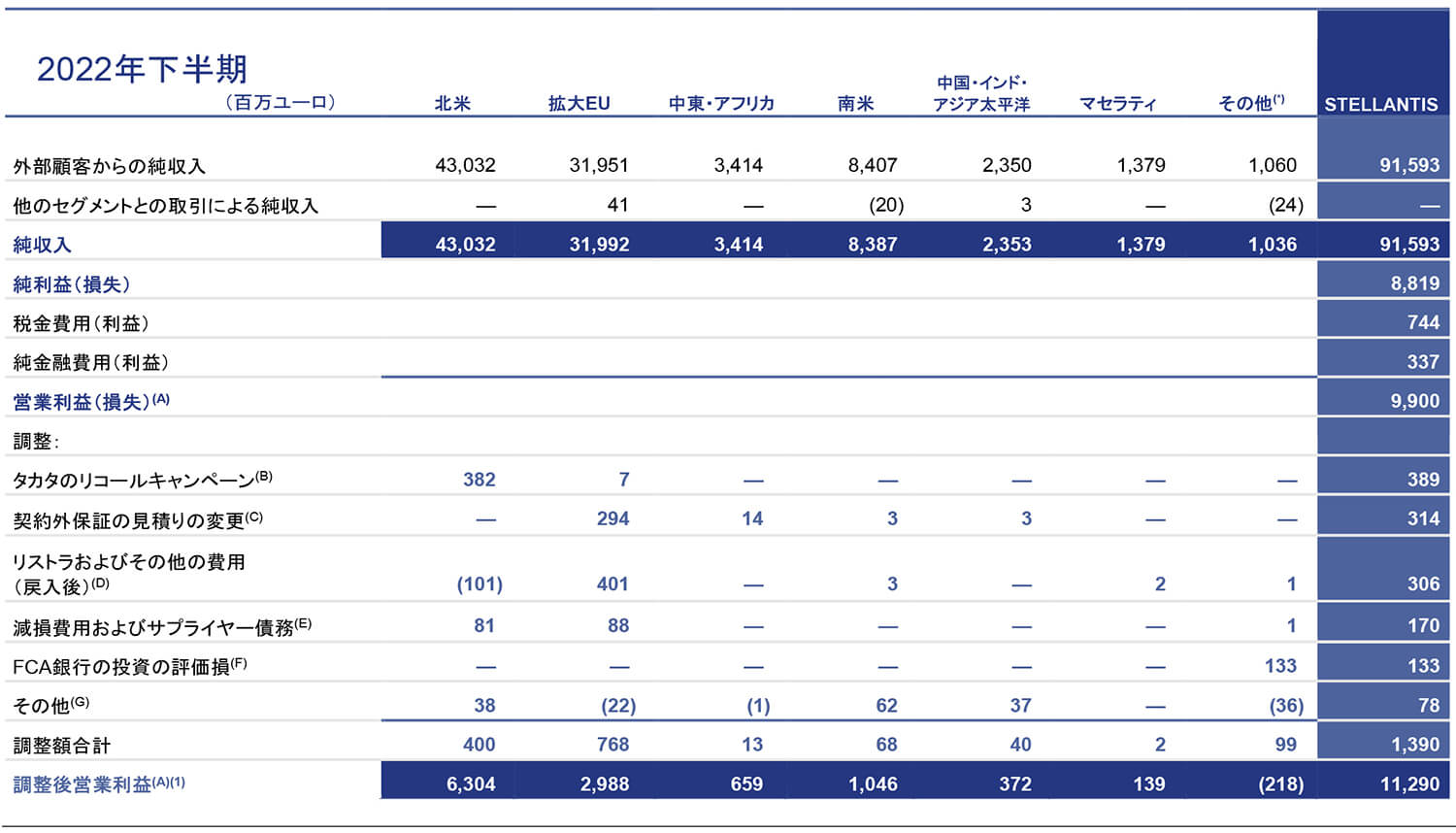

2023年下半期のセグメント別業績

(*) 2023年1月1日以降、持分法適用会社の利益分配は営業利益および調整後営業利益に含まれます。2022年下半期との比較はこれに応じて調整されています。詳細はp.13~14を参照してください。

(*) 2023年1月1日以降、持分法適用会社の利益分配は営業利益および調整後営業利益に含まれます。2022年下半期との比較はこれに応じて調整されています。詳細はp.13~14を参照してください。

調整表 - 通期

「外部顧客からの純収入」から「純収入」へ、および「純利益」から「調整後営業利益」へ

(*) その他の活動、未配分項目、および消去

(*) その他の活動、未配分項目、および消去

(A) 2023年1月1日以降、持分法適用会社の利益分配は営業利益および調整後営業利益に含まれます。2022年との比較はこれに応じて調整されています。詳細は注記1を参照してください。

(B) おもに人員削減に関連するもので、北米における新たな労働協約に関連する2億4,300万ユーロが含まれます。

(C) おもに、北米における新たな労働協約に関連した従業員福利厚生制度の修正から生じる過去勤務費用に関連しています。総費用6億7,100万ユーロは、リストラおよびその他の費用(戻入後)の2億4,300万ユーロと労働協約費用の4億2,800万ユーロで構成されます。

(D) アルゼンチン新政権の経済政策による2023年12月のアルゼンチンペソ切り下げの影響。純収入(1億9,700万ユーロ)、収入原価(1億4,700万ユーロ)、販売費、一般費およびその他の費用(4,200万ユーロ)で構成されます。

(E) 減損に関連。おもに中国・インド・アジア太平洋地域における研究開発資産の減損、および拡大EUにおける特定のプラットフォーム資産の減損

(F) 欧州における金融サービス事業の再編に関連する正味費用

(G) 過年度における特定の技術の使用に関する特定の特許権者による訴訟に関連する引当金の戻し入れ

(H) おもに投資および固定資産の売却益に関連

(*) その他の活動、未配分項目、および消去

(*) その他の活動、未配分項目、および消去

(A) 2023年1月1日以降、持分法適用会社の利益分配は営業利益および調整後営業利益に含まれます。2022年との比較はこれに応じて調整されています。詳細は注記1を参照してください。

(B) おもに拡大EU、北米および南米における人員削減に関連

(C) タカタ製エアバッグのリコールキャンペーンの延長

(D) 2019~2021モデルイヤーのCAFEペナルティレート調整に関連する引当金の増加

(E) 契約上の保証期間終了後に発生した保証費用の見積もりの微調整

(F) 持分法適用会社の全額減損に関連するもので、貸付債権、売上債権および資産計上された開発費に関連する残高の償却を含みます。

(G) おもに拡大EU(ロシア関連が中心)、北米および南米における減損費用

(H) 過年度における特定の技術の使用に関する特定の特許権者による訴訟に関連する引当金

(I) 欧州における金融サービス事業の再編に伴うFCA銀行投資の評価減

(J) おもに訴訟引当金の減算、持分法投資の持分変動に関連(純売却損により一部相殺)

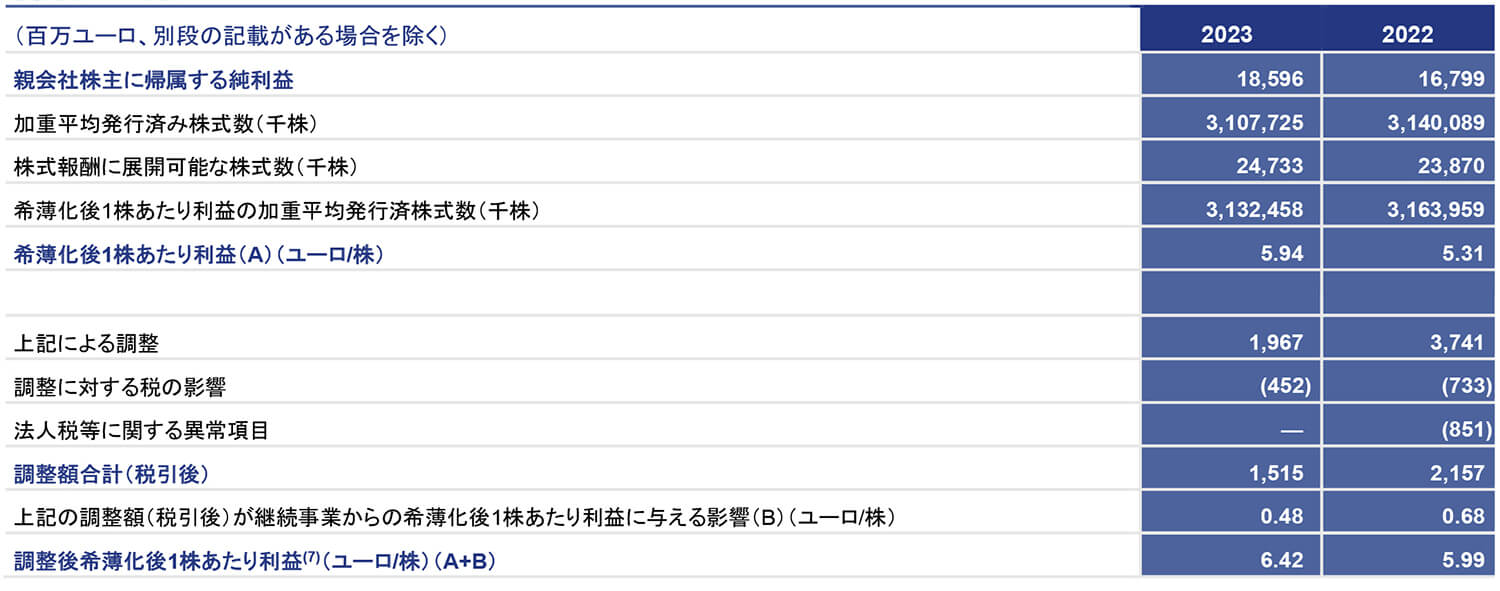

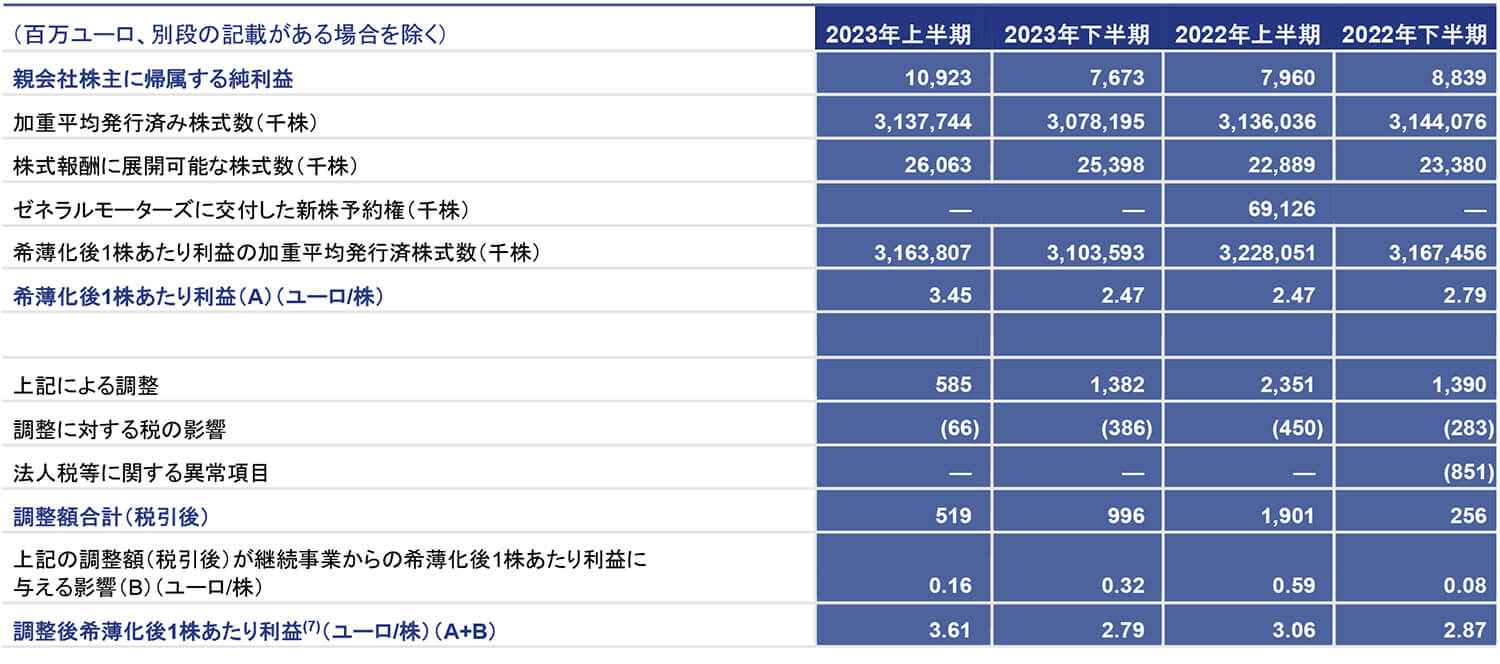

「希薄化後EPS」から「調整後希薄化後EPS」へ (7)

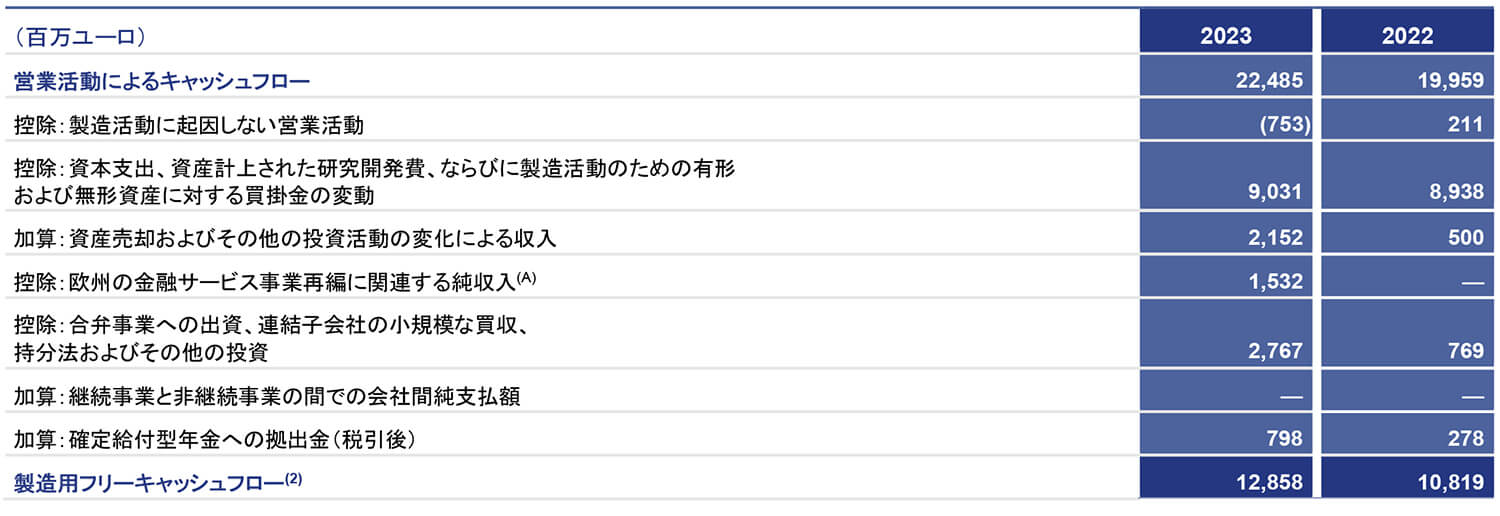

「営業活動によるキャッシュフロー」から「製造用フリーキャッシュフロー」へ

(A) 製造活動に関連する、FCA銀行の持分50%のCrédit Agricole Consumer Finance S.A.への売却に対する正味対価16億3,400万ユーロの受領は、リース活動の譲渡に関連する1億200万ユーロの支払いによって一部相殺されます。

(A) 製造活動に関連する、FCA銀行の持分50%のCrédit Agricole Consumer Finance S.A.への売却に対する正味対価16億3,400万ユーロの受領は、リース活動の譲渡に関連する1億200万ユーロの支払いによって一部相殺されます。

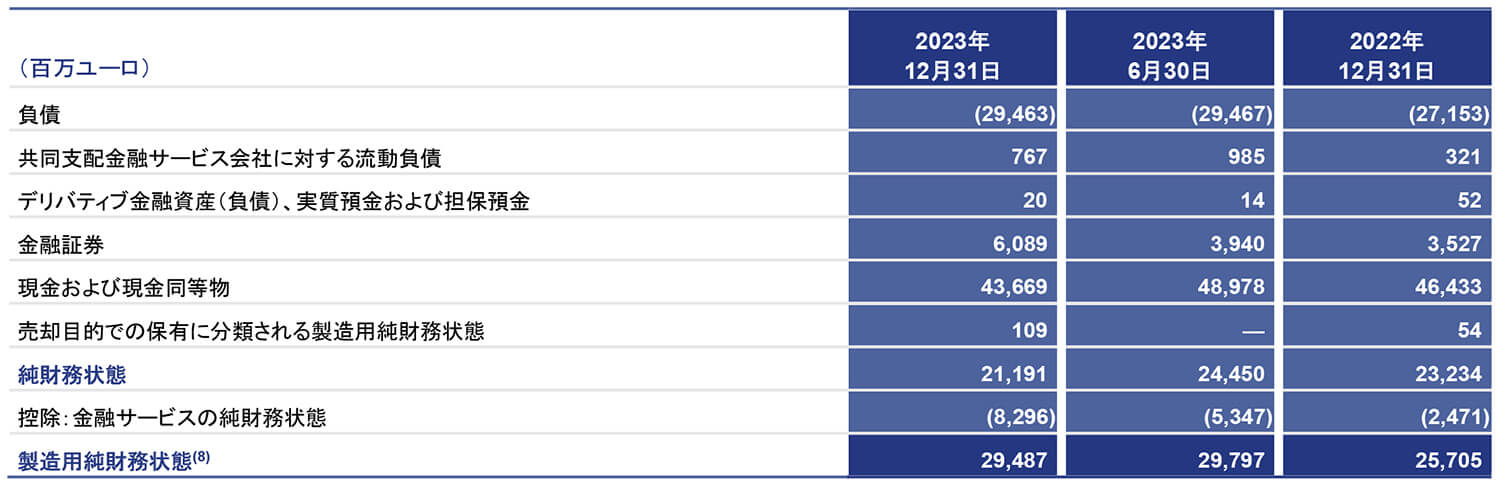

「負債」から「製造用純財務状態」へ

調整表 - 下半期

「外部顧客からの純収入」から「純収入」へ、および「純利益」から「調整後営業利益」へ

(*) その他の活動、未配分項目、および消去

(*) その他の活動、未配分項目、および消去

(A) 2023年1月1日以降、持分法適用会社の利益分配は営業利益および調整後営業利益に含まれます。2022年下半期との比較はこれに応じて調整されています。詳細は注記1を参照してください。

(B) おもに人員削減に関連するもので、北米における新たな労働協約に関連する2億4,300万ユーロが含まれます。

(C) おもに、北米における新たな労働協約に関連した従業員福利厚生制度の修正から生じる過去勤務費用に関連しています。総費用6億7,100万ユーロは、リストラおよびその他の費用(戻入後)の2億4,300万ユーロと労働協約費用の4億2,800万ユーロで構成されます。

(D) アルゼンチン新政権の経済政策による2023年12月のアルゼンチンペソ切り下げの影響。純収入(1億9,700万ユーロ)、収入原価(1億4,700万ユーロ)、販売費、一般費およびその他の費用(4,200万ユーロ)で構成されます。

(E) 減損に関連。おもに中国・インド・アジア太平洋地域における研究開発資産の減損、および拡大EUにおける特定のプラットフォーム資産の減損

(F) 欧州における金融サービス事業の再編に関連する正味費用

(G) 過年度における特定の技術の使用に関する特定の特許権者による訴訟に関連する引当金の戻し入れ

(H) おもに投資および固定資産の売却益に関連

(*) その他の活動、未配分項目、および消去

(*) その他の活動、未配分項目、および消去

(A) 2023年1月1日以降、持分法適用会社の利益分配は営業利益および調整後営業利益に含まれます。2022年下半期との比較はこれに応じて調整されています。詳細は注記1を参照してください。

(B) おもに北米におけるタカタ製エアバッグのリコールキャンペーンに関連する見積りの変更

(C) 契約上の保証期間終了後に発生した保証費用の見積もりの微調整

(D) おもに、拡大EUにおける人員削減、および2022年上半期に認定された北米に関連する費用の戻入に関連

(E) おもに拡大EU(ロシア関連が中心)および北米における減損費用

(F) 欧州における金融サービス事業の再編に伴うFCA銀行投資の評価減

(G) おもにコンバージェンスの取り組みおよび訴訟の費用に関連(売却益により一部相殺)

「希薄化後EPS」から「調整後希薄化後EPS」へ (7)

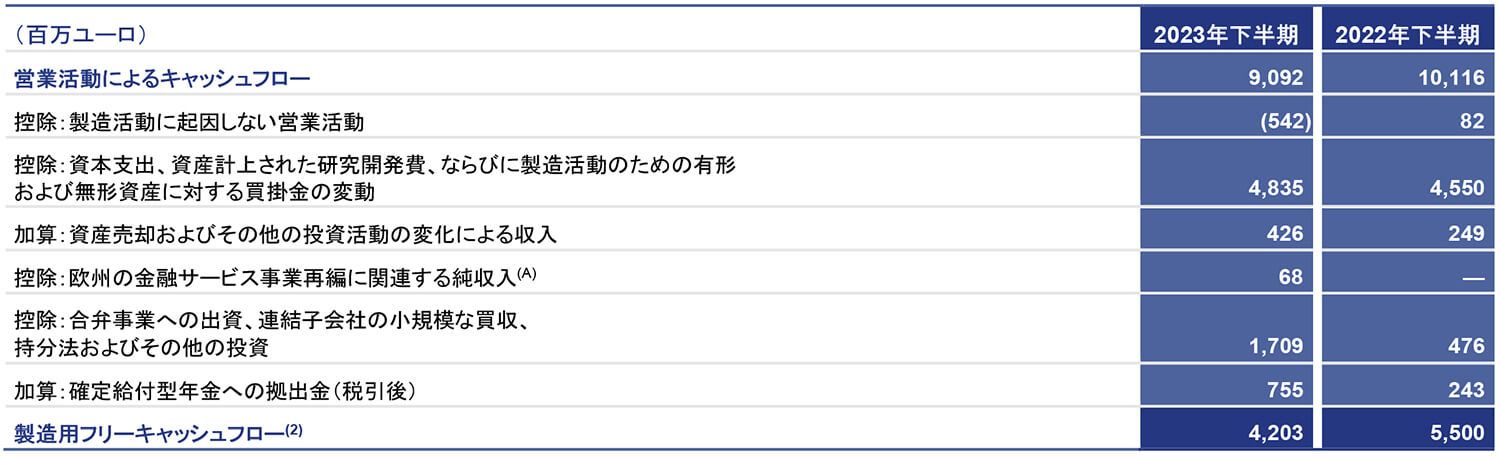

「営業活動によるキャッシュフロー」から「製造用フリーキャッシュフロー」へ

(A) 製造活動に関連するFCA銀行の持分50%のCrédit Agricole Consumer Finance S.A.への売却に対するアーンアウトとして、6,800万ユーロの追加対価を受領

(A) 製造活動に関連するFCA銀行の持分50%のCrédit Agricole Consumer Finance S.A.への売却に対するアーンアウトとして、6,800万ユーロの追加対価を受領

注記

(1) 調整後営業利益(損失)は、当期純利益(損失)から、リストラおよびその他の終了費用、減損、資産評価損、投資の売却、および性質上希少もしくは散発的で発生頻度が低いと考えられる例外的な営業利益(費用)から成る調整額を除いたものです(このような項目を含めることは、当社の継続的な営業実績を示すものではないと考えられるため)。また、純金融費用(利益)および税金費用(利益)も含まれていません。2023年1月1日以降、当社の調整後営業利益(損失)には持分法適用会社の利益(損失)に対する分配が含まれます。2022年度の各期間の比較はこれに応じて調整されています。

この変更が実施されたのは、電動化やモビリティの将来にとって重要なその他の分野に関連して、Stellantisが最近締結し、また今後も締結を続けるであろう多くのパートナーシップにより、これらの業績の重要性が増していると経営陣が考えているためです。

例外的な営業利益(費用)とは、戦略的決定や、性質上希少もしくは散発的で発生頻度が低いと考えられる事象による影響を受けたものであり、このような項目を含めることは、当社の継続的な営業実績を示すものではないと考えられるためです。例外的な営業利益(費用)には、Stellantisの中核事業を合理化するための戦略的決定による影響、生産能力およびコスト構造を市場の需要に適合させるためのStellantisの計画に起因する設備関連費用、および重要な買収または合併に直接関連する収束・統合費用が含まれますが、これらに限定されません。

(2) 「製造用フリーキャッシュフロー」は当社の主要なキャッシュフロー指標で、これを算出するには、「営業活動によるキャッシュフロー」から、まず以下のものを控除します。(i) 非継続事業による営業活動によるキャッシュフロー、(ii) 金融サービスに関連する営業活動によるキャッシュフロー(消去後)、(iii) 製造活動に関する有形および無形資産への投資、(iv) 合弁事業への出資および連結子会社の小規模買収、持分法投資およびその他の投資。さらに、以下のものを調整します。(i) 継続事業と非継続事業の間での会社間純支払額、(ii) 資産売却による収入および (iii) 確定給付型年金への拠出金(税引後)。製造用フリーキャッシュフローが発生するタイミングは、債権の収益化、ファクタリング、買掛金の支払いのタイミング、および運転資本のその他の構成要素の変動に影響される可能性があり、これらはキャッシュマネジメントの取り組みやその他の要因(その一部は当社がコントロールできない可能性があります)などにより、期間ごとに変動する可能性があります。

(3) S&P Globalが、乗用車およびライトデューティートラックを対象に調査した2023年の車両登録台数(入手可能な最新のデータ)に基づいています。

(4) 残りの排出量を1桁のパーセンテージで相殺します。

(5) 南米、中東・アフリカ、中国・インド・アジア太平洋の各セグメントを表示目的のみに集約したものを指します。

(6) 「合計出荷台数」は、当社の連結子会社および非連結の合弁会社による出荷台数を含む数値です。それに対して、「連結出荷台数」は、当社の連結子会社による出荷台数のみを含む数値です。セグメント別の数値は四捨五入の関係で合計が合わない場合があります。

(7) 調整後希薄化後EPSは、調整後営業利益から除外された同じ項目の税引後1株あたりの影響額を調整することにより計算されます。また、性質上希少もしくは散発的で発生頻度が低いと考えられる税収(費用)も含まれます。また、この非GAAP指標は、当社の継続的な営業業績を示すものではないと考えられる項目が除外されており、投資家に対して当社の継続的な収益の質についてより有意義な比較を提供する指標であり、有用であると当社は考えています。調整後希薄化後EPSは、IFRSに基づいて報告される基本1株あたり利益、希薄化後1株あたり営業利益、または当社の収益の質を分析するその他の方法の代替とみなされるべきではありません。

(8) 「製造用純財務状態」を算出するには、「負債」に製造活動関連のデリバティブ金融負債を加えたものから、(i) 現金および現金同等物、(ii) 流動性があるとみなされる金融証券、(iii) 当社または当社が共同支配する金融サービス事業体の流動負債、(iv) デリバティブ金融資産および担保預金を控除します。そのため、Stellantisの金融サービス事業体に係る負債、現金および現金同等物ならびにその他の金融資産(負債)は、製造用純財務状態の計算から除外されています。製造用純財務状態には、売却目的での保有に分類される製造用純財務状態が含まれます。

ランキング、市場シェア、およびその他の業界情報は、別段の記載がない限り、第三者の業界情報源(例:Agence Nationale des Titres Sécurisés (ANTS)、Associação Nacional dos Fabricantes de Veículos Automotores (ANFAVEA)、Ministry of Infrastructure and Sustainable Mobility (MIMS)、S&P Global、Ward's Automotive)および社内情報に基づくものです。

本資料では、業界および市場シェアの業界情報は、別段の記載がない限り、乗用車(PC)と小型商用車(LCV)に関するものです。ただし、以下の例外があります。

• 中東・アフリカはイラン、スーダン、シリアを除きます。

• 南米はキューバを除きます。

• インド・アジア太平洋地域は、Stellantisが競合する主要市場(日本(PC)、インド(PC)、韓国(PC+ピックアップ)、オーストラリア、ニュージーランド、東南アジア)の集計を反映しています。

• 中国はPCのみの情報が示されています。

• マセラティについては、S&P Globalのデータ、マセラティの競合セグメントおよび内部情報に基づいて、マセラティが競合する17の主要市場の集計を反映しています。

過年度の数値は、第三者である業界情報源から提供された最新の情報を反映するために更新されています。

サーキュラーエコノミー活動は、各セグメントの財務結果に含まれています。

「商用車」には、バン、小型および大型トラック、商用目的で登録もしくは改造された乗用車が含まれています。

「EU30か国」とは、EU27か国(マルタを除く)にアイスランド、ノルウェー、スイス、英国を加えたものです。

「低排出ガス車(LEV)」とは、バッテリー電気自動車(BEV)、プラグインハイブリッド車(PHEV)、および燃料電池電気自動車(FCEV)のことです。

Stellantisが報告するBEVとLEVの販売台数には、すべてシトロエン・アミとオペル・ロックスeが含まれています。これらの車両が4輪車に分類される国では、これらはStellantisが報告する合計販売台数、業界販売台数および市場シェアの数値からは除外されています。

SAFE HARBOR STATEMENT

This document, in particular references to “FY 2024 Guidance”, contains forward looking statements. In particular, statements regarding future financial performance and the Company’s expectations as to the achievement of certain targeted metrics, including revenues, industrial free cash flows, vehicle shipments, capital investments, research and development costs and other expenses at any future date or for any future period are forward-looking statements. These statements may include terms such as “may”, “will”, “expect”, “could”, “should”, “intend”, “estimate”, “anticipate”, “believe”, “remain”, “on track”, “design”, “target”, “objective”, “goal”, “forecast”, “projection”, “outlook”, “prospects”, “plan”, or similar terms. Forward-looking statements are not guarantees of future performance. Rather, they are based on the Company’s current state of knowledge, future expectations and projections about future events and are by their nature, subject to inherent risks and uncertainties. They relate to events and depend on circumstances that may or may not occur or exist in the future and, as such, undue reliance should not be placed on them.

Actual results may differ materially from those expressed in forward-looking statements as a result of a variety of factors, including: the Company’s ability to launch new products successfully and to maintain vehicle shipment volumes; changes in the global financial markets, general economic environment and changes in demand for automotive products, which is subject to cyclicality; the Company’s ability to successfully manage the industry-wide transition from internal combustion engines to full electrification; the Company’s ability to offer innovative, attractive products and to develop, manufacture and sell vehicles with advanced features including enhanced electrification, connectivity and autonomous-driving characteristics; the Company’s ability to produce or procure electric batteries with competitive performance, cost and at required volumes; the Company’s ability to successfully launch new businesses and integrate acquisitions; a significant malfunction, disruption or security breach compromising information technology systems or the electronic control systems contained in the Company’s vehicles; exchange rate fluctuations, interest rate changes, credit risk and other market risks; increases in costs, disruptions of supply or shortages of raw materials, parts, components and systems used in the Company’s vehicles; changes in local economic and political conditions; changes in trade policy, the imposition of global and regional tariffs or tariffs targeted to the automotive industry, the enactment of tax reforms or other changes in tax laws and regulations; the level of governmental economic incentives available to support the adoption of battery electric vehicles; the impact of increasingly stringent regulations regarding fuel efficiency requirements and reduced greenhouse gas and tailpipe emissions; various types of claims, lawsuits, governmental investigations and other contingencies, including product liability and warranty claims and environmental claims, investigations and lawsuits; material operating expenditures in relation to compliance with environmental, health and safety regulations; the level of competition in the automotive industry, which may increase due to consolidation and new entrants; the Company’s ability to attract and retain experienced management and employees; exposure to shortfalls in the funding of the Company’s defined benefit pension plans; the Company’s ability to provide or arrange for access to adequate financing for dealers and retail customers and associated risks related to the operations of financial services companies; the Company’s ability to access funding to execute its business plan; the Company’s ability to realize anticipated benefits from joint venture arrangements; disruptions arising from political, social and economic instability; risks associated with the Company’s relationships with employees, dealers and suppliers; the Company’s ability to maintain effective internal controls over financial reporting; developments in labor and industrial relations and developments in applicable labor laws; earthquakes or other disasters; and other risks and uncertainties.

Any forward-looking statements contained in this document speak only as of the date of this document and the Company disclaims any obligation to update or revise publicly forward-looking statements. Further information concerning the Company and its businesses, including factors that could materially affect the Company’s financial results, is included in the Company’s reports and filings with the U.S. Securities and Exchange Commission and AFM.